Dưới lăng kính Marketing, thị trường chứng khoán không chỉ là nơi giao dịch cổ phiếu, mà là một chiến trường khốc liệt về “Customer Acquisition” (Thu hút khách hàng) và “Monetization” (Tối ưu hóa doanh thu). Bài toán lớn nhất hiện nay của các Công ty Chứng khoán (CTCK) không còn là làm sao để nhà đầu tư giao dịch nhiều hơn, mà là làm sao để tối đa hóa “Customer Lifetime Value” (Giá trị vòng đời khách hàng) thông qua đòn bẩy tài chính.

1. Sự Dịch Chuyển Mô Hình Kinh Doanh: Từ “Phí Giao Dịch” Sang “Biên Lợi Nhuận Tài Chính”

Theo phân tích từ dữ liệu quý 1/2026, thị trường đang chứng kiến một sự dịch chuyển mang tính cấu trúc trong mô hình doanh thu của các CTCK.

-

Hoạt động tự doanh (Proprietary Trading) – “Sản phẩm rủi ro cao”: Trong bối cảnh thị trường biến động khó lường, mảng tự doanh đã không còn là “mỏ vàng”. Thực tế cho thấy, 20 CTCK báo lỗ trong quý đầu năm, kéo tổng lợi nhuận toàn ngành giảm quý thứ hai liên tiếp xuống dưới mốc 10.000 tỷ đồng. Các ông lớn như HSC, SHS hay VPS đã bắt đầu thu hẹp quy mô mảng này do tính thiếu bền vững.

-

Môi giới (Brokerage) – “Sản phẩm mồi” (Loss Leader): Hoạt động môi giới hiện nay chủ yếu mang ý nghĩa tranh giành thị phần. Với xu hướng “zero fee” (miễn phí giao dịch) ngày càng phổ biến, việc thu phí giao dịch đã không còn là động lực tăng trưởng chính. Phí giao dịch giờ đây đóng vai trò như một “phễu marketing” để thu hút người dùng mở tài khoản.

-

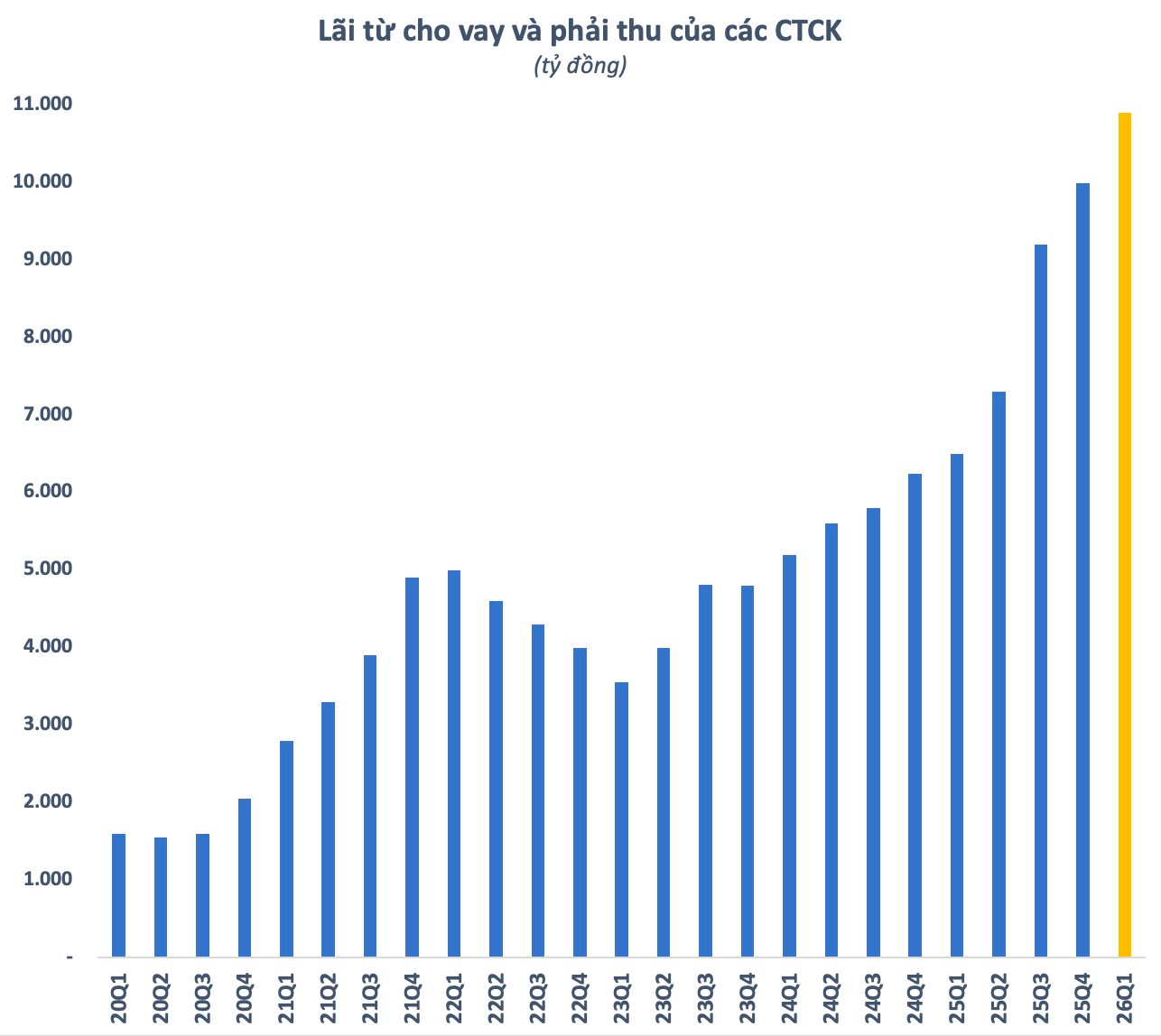

Cho vay Margin – “Con bò sữa” (Cash Cow): Đây chính là yếu tố cứu cánh. Tổng lãi từ cho vay và phải thu của các CTCK đạt mức kỷ lục gần 11.000 tỷ đồng trong quý 1/2026, tăng 68% so với cùng kỳ. Dư nợ margin toàn thị trường cũng chạm đỉnh lịch sử với 405.000 tỷ đồng.

Góc nhìn chiến lược: Các CTCK đang chuyển từ việc kiếm tiền từ khách hàng (qua phí) sang việc kiếm tiền cùng khách hàng (qua cung cấp vốn).

2. Chiến Lược Giá (Pricing Strategy): Nghệ Thuật Neo Lãi Suất Margin

Sự gia tăng doanh thu margin không chỉ đến từ việc mở rộng quy mô dư nợ, mà còn từ một chiến lược định giá đầy toan tính.

-

Tăng giá trị vòng đời khách hàng: Nhiều CTCK đã khéo léo điều chỉnh lãi suất margin (không thuộc danh mục ưu đãi) lên mức 14%.

-

Phản ứng với chi phí đầu vào: Việc tăng lãi suất này một phần để bù đắp chi phí đi vay khi mặt bằng lãi suất của ngân hàng thương mại neo cao.

Góc nhìn chiến lược: Việc tăng lãi suất margin trong bối cảnh khó khăn cho thấy nhu cầu vay vốn của nhà đầu tư/doanh nghiệp là một “Nhu cầu không co giãn” (Inelastic Demand). Khách hàng sẵn sàng chấp nhận mức giá cao hơn để tiếp cận nguồn vốn nhanh chóng và linh hoạt hơn so với kênh tín dụng ngân hàng truyền thống.

3. Xu Hướng “Shadow Banking” (Ngân Hàng Hoá) Và Bài Toán Định Vị Thương Hiệu

Bức tranh quý 1/2026 cho thấy sự khác biệt rõ rệt về định vị giữa các nhóm CTCK. Nhóm CTCK được “chống lưng” bởi các ngân hàng mẹ đang có lợi thế tuyệt đối trong mô hình “Shadow Banking”.

-

Ví dụ điển hình: TCBS (thuộc Techcombank) ghi nhận lãi trước thuế quý 1 gần 1.500 tỷ đồng, trong đó doanh thu từ cho vay chiếm tới gần 1.250 tỷ. VPBankS (thuộc VPBank) lãi trước thuế hơn 500 tỷ đồng nhưng thu từ cho vay và phải thu lên đến gần 900 tỷ đồng.

Sự cộng sinh này mang lại lợi ích cho cả ba bên:

-

Ngân hàng mẹ: Có thêm đầu ra tín dụng an toàn.

-

CTCK: Tối đa hóa lợi nhuận từ cho vay.

-

Doanh nghiệp/Nhà đầu tư: Tiếp cận vốn với thủ tục đơn giản hơn.

4. Rủi Ro Tiềm Ẩn Và Lời Khuyên Quản Trị Khủng Hoảng (Crisis Management)

Dù mảng cho vay đang là “cứu cánh”, việc phụ thuộc quá lớn vào một nguồn thu duy nhất luôn tiềm ẩn rủi ro hệ thống.

-

Rủi ro giải chấp (Margin Call): Hoạt động cho vay giải quyết nhu cầu vốn cấp thiết cho doanh nghiệp, nhưng nếu nguồn trả nợ gặp vấn đề, các chủ doanh nghiệp bị bán giải chấp sẽ tạo ra hiệu ứng domino khốc liệt hơn nhiều so với nhà đầu tư cá nhân.

-

Quản trị chi phí: Lãi từ cho vay và phải thu không phải là lãi ròng, các CTCK vẫn phải chịu chi phí vốn nhất định.

Kết luận: Trong ngắn hạn, chiến lược “Zero Fee” kết hợp “Margin lãi suất cao” đang là công thức chiến thắng. Tuy nhiên, về dài hạn, các CTCK cần xây dựng một hệ sinh thái sản phẩm tài chính toàn diện hơn (Wealth Management, Tư vấn phát hành, Quản lý tài sản) để không bị biến thành những “chi nhánh cho vay phụ” của các ngân hàng mẹ, đồng thời phân tán rủi ro khi thị trường bước vào chu kỳ suy thoái sâu.

Nguyễn Thế Hoan